Lecture .

Lecture .

1.- L’euro, c’est la croissance…

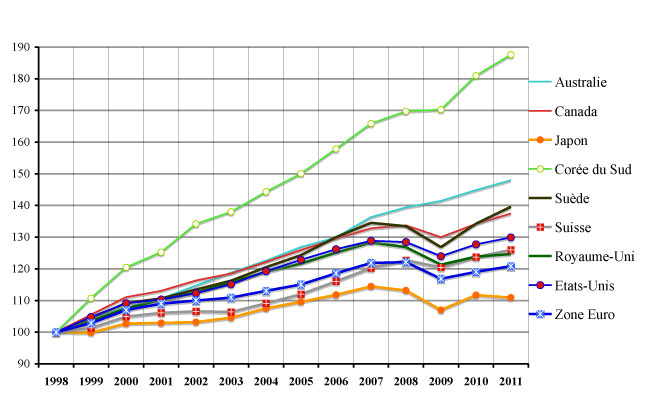

Ce mythe peut s’appuyer sur des éléments de théorie économique. On considère en effet que plus vaste est le marché, plus grandes sont les perspectives de croissance. Dans ce contexte, le passage à la monnaie unique était censé faire disparaître les coûts de transaction liés au change. D’où les déclarations de 1998 et 1999 annonçant que l’entrée en vigueur de l’euro s’accompagnerait d’un surcroît de croissance. C’est le contraire que l’on a constaté (graphique 1).

Graphique 1

Source : données de l’OCDE

On constate que, à l’exception du Japon, qui a connu une longue période de stagnation, tous les pays ont fait mieux que la zone euro. Les pays « émergents » n’ont pas été inclus dans ce graphique car leur croissance est véritablement explosive sur la période. Une comparaison aurait été cruelle… Au sein des pays membres de l’OCDE, l’écart de croissance cumulé sur 1998-2011 (en pourcentage) est de 28 points pour l’Australie, 20 points pour la Suède, 18 pour le Canada, 10 pour les Etats-Unis. Il convient dès lors de réviser certaines affirmations.

La baisse des coûts de transaction a bien un effet positif en général, mais le calcul de ces coûts est très aléatoire. En la circonstance, ils s’appliquaient aux différences potentielles de change dans le commerce intra-(future) zone euro. Or plusieurs des pays concernés faisaient partie du Système monétaire européen (SME) qui, déjà, lissait les mouvements de change. L’effet positif semble donc avoir été très réduit.

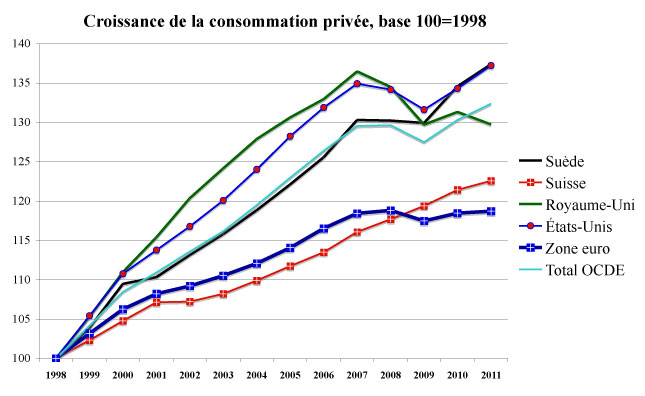

De plus, les coûts de transaction ne sont pas les seuls déterminants de la croissance. La hausse de la consommation, tant privée que publique, y joue un rôle décisif. Et l’on sait que la politique monétaire peut avoir un effet puissant sur la consommation.

Graphique 2 (a)

Source : base de données des Perspectives économiques de l’OCDE, no 91.

On constate que, dans la zone euro, la consommation privée a été sensiblement plus faible sur la période 1999-2011 que pour l’ensemble des pays développés, à l’exception de la Suisse jusqu’en 2008. Ceci montre l’influence très négative d’une politique monétaire unique qui n’est pas à même de s’adapter aux structures de chacun des pays de la zone. Ici, c’est moins le principe de la zone euro qui est en cause que le fait qu’elle réunisse des pays dont les structures économiques sont bien trop hétérogènes.

Ces écarts sont d’autant plus parlants que, dans la période 1987-1997, les pays devant constituer la future zone euro avaient connu une croissance relativement plus forte de la consommation privée, dépassant les résultats de pays comme la Suède et la Suisse, et avec un écart sensiblement plus faible que pour la période 1998-2011 avec le Royaume-Uni et les Etats-Unis.

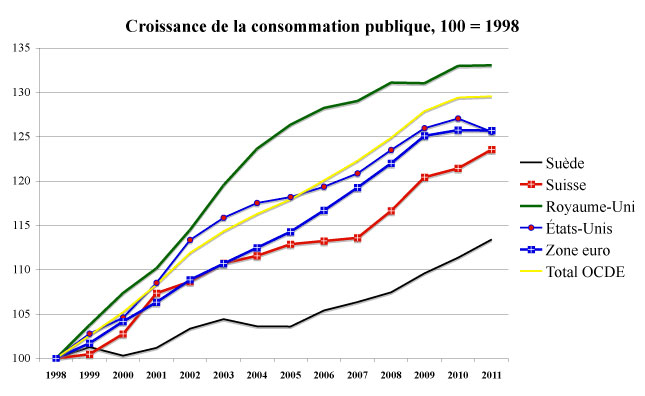

En ce qui concerne la consommation publique, cette fois, la zone euro fait moins bien que la moyenne des pays de l’OCDE - avec une attention particulière pour le Royaume-Uni - et aussi bien que les Etats-Unis qui ne sont pourtant pas connus pour être particulièrement dépensiers dans ce domaine.

La Suisse et la Suède ont une croissance plus faible. La Suède doit faire face, dans cette période, à un problème de restructuration de ses banques, ce qui limite l’accroissement de la consommation publique (qui est à un niveau élevé).

Graphique 2 (b)

Source : idem graphique 2 (a).

Ceci peut aussi se mesurer d’une autre manière, en calculant ce que les économistes appellent l’output gap ou écart entre la croissance potentielle et la croissance réelle. Cet écart est induit par la politique monétaire [1].

Le calcul de l’output gap permet alors de mesurer les effets expansionnistes ou, au contraire, récessifs des politiques monétaires. La croissance potentielle, par ailleurs, n’est pas fixe. Elle est affectée par l’environnement économique du pays, et donc s’accroît en période d’expansion et décroît en période de crise et de récession.

On constate que la Suisse et le Japon sont les seuls pays à avoir connu des politiques monétaires plus contraignantes que celles de la zone euro depuis sa création. Leur effet s’est naturellement aggravé de manière très sensible à partir du début de la crise de l’euro. Mais, de 1998 à 2006, la politique monétaire n’a eu qu’un très faible effet expansionniste, la zone euro étant à la traîne de presque toutes les grandes économies. On a ici une nouvelle preuve de l’effet très négatif sur la croissance d’une politique monétaire inadaptée aux besoins différents de pays différents, mais contraints, par la logique de la monnaie unique, de vivre sous le même toit.

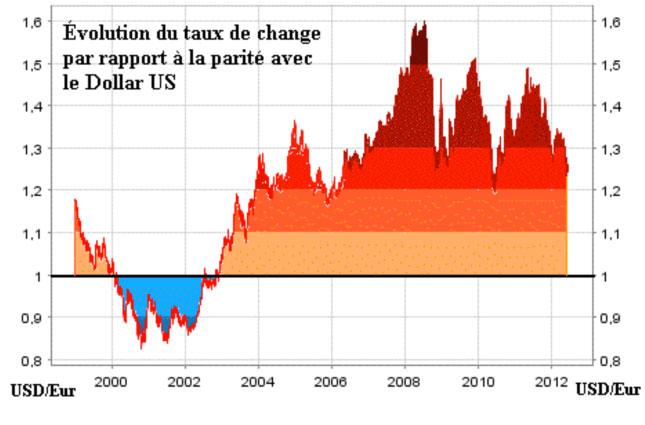

Enfin, le taux de change entre la zone euro et le reste du monde a aussi un effet très important sur la croissance. Or, de 2002 à 2011, l’euro a été très surévalué, parfois dans des proportions gigantesques. Le fait que la Banque centrale européenne (BCE) n’ait ni pu ni voulu corriger ces déséquilibres a eu un effet très négatif sur la croissance.

Graphique 3

Évolution du taux de change euro contre dollar US

Source : Banque centrale européenne.

En conclusion, confrontée aux prédictions selon lesquelles le seul fait d’avoir une monnaie unique doperait la croissance de 1% par an, la réalité montre ex-post un tableau bien différent. La croissance de la zone euro n’a pas été uniquement plus faible que celle des autres pays développés (à l’exception du Japon), mais l’écart entre croissance potentielle et croissance vérifiée y a été largement supérieur - de manière cumulée - à ce qu’il fut dans les autres pays. Différents facteurs, mais que l’on peut, tous, ramener au problème d’une politique monétaire unique appliquée à des économies aux structures très hétérogènes, ont engendré cette situation de très faible croissance.

Dans certains pays, c’est par la hausse de l’endettement - qu’il soit public (France, Italie, Grèce) ou privé (Irlande, Espagne, Portugal) - que les gouvernements ont cherché à desserrer la contrainte de l’unicité de la politique monétaire. Le résultat : une dérive de la dette publique et un problème de solvabilité des agents privés obligeant les États à transférer une partie de la dette privée vers la dette publique. La crise d’endettement que la zone euro connaît y trouve alors une de ces sources.

La zone euro, dont – il faut le rappeler - le poids global dans l’économie mondiale est supérieur à celui Etats-Unis, a connu une très faible croissance, et a donc constitué un frein pour la croissance mondiale. Ceci peut être imputé aux conséquences de l’introduction de la monnaie unique :

- une surévaluation de l’effet positif de la disparition des coûts de transaction ;

- l’effet restrictif de l’adoption d’un taux de change unique sur des économies aux structures très différentes, et la surévaluation de ce taux pendant une longue partie de la période étudiée ;

- la politique monétaire de la BCE, qui a pénalisé la consommation privée.

L’euro n’a donc pas permis aux pays de la zone de se développer de manière satisfaisante, et cela apparaît clairement bien avant le déclenchement de la crise de cette zone (2008/2009).

2.- L’euro a favorisé l’intégration des pays concernés…

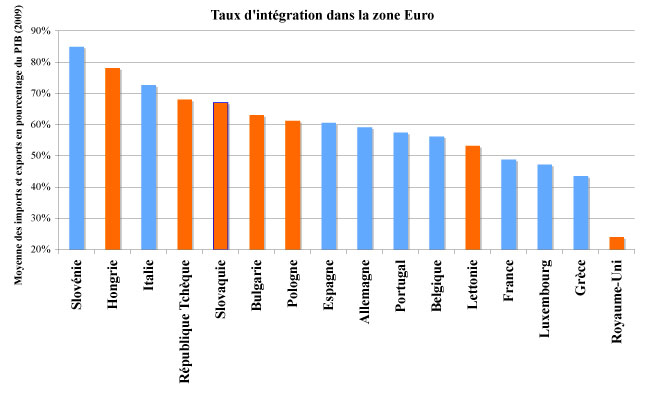

Deuxième affirmation très souvent entendue : l’euro aurait favorisé l’intégration économique des pays ayant adopté la monnaie unique.

Cette affirmation a les apparences de la logique. En effet, dans une zone monétaire, les échanges étant plus faciles avec la même monnaie qu’entre des espaces économiques ayant des monnaies différentes, on devrait s’attendre à une concentration des relations monétaires entre pays de la zone au détriment des pays hors zone. C’est ce que l’on appelle un « effet de capture » des flux commerciaux, censé être relativement important, voire déterminant. Ceci devrait se mesurer par la part du commerce libellé en euro pour chacun de ces pays. Or les statistiques d’intégration commerciale des pays européens montrent, chez certains de ceux non membres de la zone, que la part de leur commerce libellée en euro est supérieure à celle de pays faisant partie de cette zone.

Graphique 4

Source : Base statistique de l’OCDE.

Ainsi des pays comme la Hongrie, la République tchèque, la Pologne et la Bulgarie sont plus intégrés que l’Espagne, le Portugal, la France ou la Grèce. L’intégration économique résulte en effet de bien d’autres facteurs que la seule nature de la monnaie utilisée pour les transactions. Cette intégration est largement un phénomène « réel » et non monétaire.

Les études conduites depuis plus de vingt ans ont montré le rôle essentiel, dans l’intégration des économies, du commerce intra-branche, et non du commerce inter-branche dont la métaphore de base reste la laine et le vin de Porto dans l’ouvrage de David Ricardo datant du début du XIXe siècle. Or l’Allemagne a largement transformé des pays comme la République tchèque, la Slovaquie, voire la Hongrie, en sous-traitants de son industrie automobile. C’est aussi vrai, mais dans une bien moindre mesure, pour la France. Ces pays se sont donc intégrés à la zone euro sans pour autant adopter la monnaie unique (sauf la Slovaquie, récemment admise) et ne souhaitent pas (cas de la République tchèque, de la Hongrie et de la Bulgarie) l’adopter à proche ou moyen terme. Ils sont en effet parfaitement conscients de l’avantage de conserver leur propre monnaie pour, le cas échéant, ajuster leur compétitivité par rapport aux pays de la zone euro.

À l’opposé, des pays membres de la zone euro, comme la France ou la Grèce, y sont relativement peu intégrés. Et cela soit pour des raisons historiques (liens commerciaux de la Grèce avec les Balkans et le Proche-Orient), soit en raison de la spécialisation industrielle du pays (cas de la France) qui le conduit à réaliser une partie importante de son commerce avec des pays non européens.

En fait, l’incapacité d’ajuster la compétitivité relative par des dévaluations pousse ceux des pays de la zone euro qui ont de sérieux problèmes de balance commerciale à chercher à limiter autant que faire se peut le commerce à l’intérieure de cette zone. Il est en effet devenu évident pour eux que ces déséquilibres ne pourront plus être financés par les pays excédentaires de la zone (vulgo l’Allemagne). Dans son fonctionnement actuel, la zone euro fonctionne comme une mécanique produisant des effets inverses à ceux qui étaient attendus : l’intégration économique recule depuis le début de la monnaie unique, et les pays particulièrement en difficulté cherchent désespérément à trouver des marchés hors de la zone afin de financer la part incompressible de leurs importations en provenance de cette même zone.

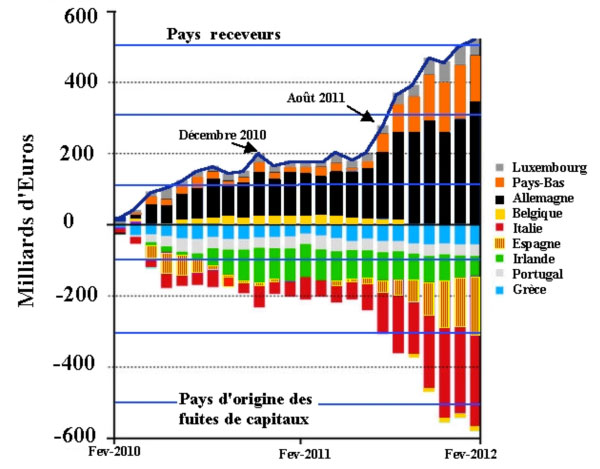

Cette logique de désintégration économique va de pair avec une logique de désintégration financière, chaque pays cherchant dans la mesure du possible à financer lui-même ses dettes. De plus, on assiste à « fuite vers la qualité » qui profite en premier à l’Allemagne, mais aussi provisoirement à la France, et qui se traduit par une baisse des taux d’intérêt pour ces deux pays. Enfin, l’analyse des comptes TARGET-2 [2] et des mouvements de capitaux entre pays de la zone euro, montre que le « grand marché financier » que devait créer la monnaie unique n’est plus qu’un rêve (cf. graphique 5). Ce qui achève de démontrer que l’intégration, qu’elle soit industrielle, économique ou financière, n’est pas le produit d’une monnaie unique.

On constate donc que la création de l’euro n’a pas modifié des dynamiques industrielles, et que ces dernières se développent de manière largement déconnectée de la monnaie unique. Les relations commerciales se déduisent de ces relations industrielles, et non pas de dynamiques monétaires : la possible fluctuation du change n’est nullement un obstacle pour cette intégration ; à l’inverse, la disparition du risque de change n’induit pas un surcroît dans les dynamiques d’intégration. Une partie de la théorie économique concernant les relations commerciales, et particulièrement la théorie de la « capture » des flux commerciaux, ne résiste pas à l’épreuve des faits. On se rend compte ici que certains économistes ont sciemment « tordu » la théorie pour lui faire dire ce qu’ils souhaitaient, pour des raisons honorables ou pas. Une union monétaire peut résulter d’une intégration économique poussée, mais elle ne peut nullement la créer.

Graphique 5

Flux de capitaux à l’intérieur de la zone euro

Source : Bloomberg, 13 avril 2012 et CEMI-EHESS.

En d’autres termes, le développement de grands projets industriels du type Airbus et Ariane, ou de projets privés comme ceux des industriels de l’automobile, ont davantage fait pour l’intégration européenne que la création de la zone euro. Voici un point que nos gouvernements feraient bien de méditer.

3.- L’euro nous protège du risque de spéculation...

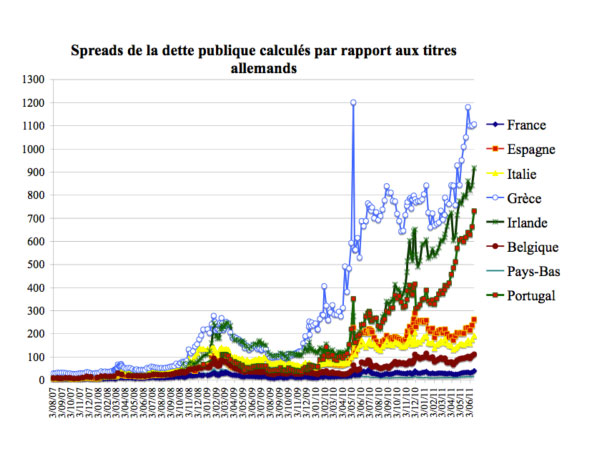

L’argument selon lequel la monnaie unique supprime le risque de spéculation a eu pour lui la force de l’évidence. En abolissant les taux de change entre les monnaies au sein de la zone euro, on ôtait un instrument aux spéculateurs... Les crises spéculatives du début des années 1990 étaient encore bien présentes dans les esprits. Il s’agit de celles de septembre et octobre 1992 (qui provoqua la dévaluation en catastrophe de la lire italienne et la peseta espagnole, puis de la livre sterling britannique qui se vit éjectée par les spéculateurs à l’extérieur du SME), et de celle de l’été 1993 qui aboutit à la dissolution du SME. Aussi a-t-on vu se développer un discours officiel qui prétend que, contre de telles crises, « l’euro nous protège ».

Mais la spéculation s’est, en réalité, déplacée. Les taux d’intérêt sur les dettes souveraines ont remplacé les taux de change pour les spéculateurs. On peut constater, sur le graphique 6, que la spéculation n’a en fait jamais cessé. Dans une première période, et dans tous les pays - de la Grèce à l’Allemagne - les taux d’intérêt ont connu des marges minimes de fluctuation (ce que l’on appelle les spreads ). Ceci constituait en réalité une spéculation, ou une bulle spéculative, car rien ne permettait de penser qu’un pays au déficit structurel important, comme la Grèce, présentait le même niveau de risque que l’Allemagne.

Graphique 6

Source : Agence France-Trésor, 17 juin 2011. URL : http://www.aft.gouv.fr/article_146.html?rech=1

Il a fallu la crise financière internationale pour que les yeux se dessillent. Les premières faillites de banques privées, et en particulier celle de Bear Stearns en mars 2008, ont montré l’existence d’un risque systémique important dans la finance internationale. Les spreads ont alors commencé à s’ouvrir. Le mouvement s’est amplifié avec l’effondrement de Lehmann Brothers. Pour les opérateurs financiers, il est alors devenu clair que la convention sur laquelle ils avaient fondé leurs comportements - « une crise grave ne peut survenir » - était fausse. Elle fut remplacée par une convention exactement contraire : « Une crise grave est possible et même probable ». Ce qui a entraîné une forte hausse des taux d’intérêt, en particulier pour la Grèce et l’Irlande. La suite fait désormais partie de l’histoire.

Que l’on soit passé d’une convention à une autre est précisément le signe que l’on était bien sur un marché spéculatif. Ce dernier aurait pu être contrôlé, en particulier si les opérations à découvert et les ventes à découvert avaient été interdites. On se rend compte alors que, contre la spéculation, il est inefficace d’amasser de l’argent. Elle peut toujours lever des sommes considérables, qui dépassent de loin les moyens des banques centrales. Aujourd’hui, on reparle de mesures coercitives, comme la suppression de certains compartiments du marché ou l’interdiction de certains types d’opérations. Tout cela est bel et bon, mais appelle deux commentaires :

- le fait que l’on envisage ces mesures, voire que certaines d’entre elles aient été prises de manière temporaire, est la preuve ultime que, comme en 1992 et 1993, nous sommes confrontés à un phénomène spéculatif. De ce point de vue, l’adoption de l’euro n’a strictement rien changé.

- si des mesures similaires à celles qui sont aujourd’hui envisagées, et parfois même mises en œuvre, avaient été appliquées dès 1992, le SME n’aurait pas éclaté, et la monnaie unique aurait perdu un de ses arguments les plus forts.

Il est donc faux, et même outrancièrement mensonger, de prétendre que l’euro a fait disparaître la spéculation et que, de ce fait, il protègerait les pays de la zone. La spéculation existe, et continuera d’exister, tant que l’on laissera les financiers libres de pratiquer certaines opérations. Elle est alimentée tant par des craintes réelles des agents que par les représentations qu’ils se font de l’évolution possible du monde. La véritable mesure contre la spéculation n’a rien à voir avec la monnaie unique. Ce serait une réglementation stricte des mouvements de capitaux, passant par l’interdiction de certains marchés et de certaines opérations.

4.- Affaiblir l’euro, c’est faire le jeu du dollar…

Un dernier argument, fréquemment avancé, est que tout ce qui affaiblirait l’euro ferait le jeu du dollar états-unien. Par un étrange retournement sémantique, les néolibéraux qui sont aux commandes de l’Europe et de la zone euro se transforment ainsi en pourfendeurs des Etats-Unis. Inversement, ils accusent leurs détracteurs de faire le jeu de Washington ! Ici aussi on est en présence d’un mythe : celui d’une construction de l’euro qui se serait faite contre la monnaie américaine et à son détriment.

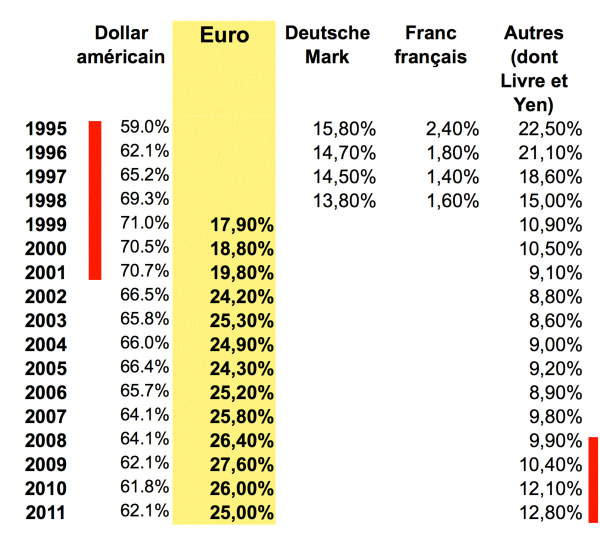

Si l’on regarde l’évolution de la part respective des différentes monnaies dans les réserves internationales, on constate plusieurs phénomènes qui ont accompagné la création de l’euro en 1999. Tout d’abord, et contrairement aux affirmations de ceux qui nous expliquent qu’affaiblir l’euro revient à faire le jeu du dollar, dans la phase du passage de l’euro scriptural à l’euro fiduciaire (1999-2002), la part du dollar américain a, au contraire, fortement augmenté (tableau 1). Elle est ainsi passée de 59 % des réserves mondiales - hauteur qu’elle atteignait en 1995 - à 70,7 % en 2001.

On constate alors un effondrement des « autres monnaies » dû, pour l’essentiel, à la chute du yen japonais et des autres monnaies européennes (livre sterling et franc suisse) servant de devises de réserve. Ce sont elles qui ont le plus souffert de l’introduction de l’euro.

Tableau 1

Part des différentes devises dans les réserves des banques centrales

Sources : FMI et BRI.

Par ailleurs, avant la mise en place de l’euro, le Deutsche Mark jouait un rôle non négligeable. Il devrait le retrouver après la dissolution de la zone. La situation créée par l’établissement de l’euro s’est donc caractérisée à la fois par la montée en puissance de cette dernière monnaie et par le renforcement du dollar. Ce sont les « autres monnaies » qui en ont fait les frais. En 2007, à la veille de la crise des subprimes, la part du dollar dans les réserves des banques centrales s’élevait encore à 65,7%, contre 59% en 1995. La création de la monnaie unique a donc abouti à la création d’un duopole asymétrique dollar-euro et à l’effacement partiel des autres monnaies. De fait, l’euro a bien renforcé le rôle du dollar.

Depuis la création de l’euro, la montée en puissance de nouveaux pays a cependant posé le problème de la stabilité de ce duopole et d’un possible retour à une situation oligopolistique. Le phénomène politique que l’on nomme l’émergence du groupe des BRIC, voire des BRICS [3], aurait dû trouver sa traduction dans les monnaies de réserve. Il n’en est rien pour l’instant car la Chine se refuse à laisser sa monnaie devenir pleinement convertible, ce qui empêche sa constitution en monnaie de réserve, et le rouble russe, en dépit des importantes réserves de change de la Russie, est toujours considéré comme potentiellement dangereux. La baisse actuelle de la part de l’euro, appelée à l’évidence à s’amplifier [4], se fait pour l’essentiel au profit des « autres monnaies » et, en leur sein, des « nouvelles monnaies » (dollar australien, dollar canadien, dollar de Singapour) dont la part a augmenté de 3 %.

Il convient dès lors de faire justice de deux mythes :

- la création de l’euro aurait affaibli la position du dollar. Ceci est très clairement faux, puisque l’on a vu plus haut que la part du billet vert avait augmenté fortement avec la création de la monnaie unique. Quand cette part a baissé, elle est toujours restée très supérieure, jusqu’en 2007, à sa valeur de 1995.

- l’affaiblissement de l’euro profiterait au dollar et à la livre sterling. Ceci est tout aussi faux. L’euro s’affaiblit à partir de 2010, mais cet affaiblissement s’accompagne d’une stagnation des parts du dollar et de la livre.

En revanche, on constate que les changements dans l’économie mondiale se répercutent sur les monnaies, ce qui est logique. Nous voyons, depuis 2010, un mouvement de contestation du duopole asymétrique constitué par le couple dollar-euro, au profit des « nouvelles monnaies », mais aussi, et c’est marquant pour les agents privés, dans une remontée des métaux précieux comme vecteurs de thésaurisation. Si le rôle de l’euro dans les transactions commerciales reste important encore aujourd’hui, il correspond à une forme de la « loi de Gresham » [5].

Dans le cas d’une dissolution de la zone euro, et en extrapolant à partir de ces résultats, il ne se produirait aucune catastrophe. On serait confronté simplement à un retour à une situation oligopolistique dans le domaine des monnaies de réserves.

La part du dollar américain augmenterait sans doute à court terme (6 mois à 12 mois), mais devrait, dans un délai de 24 mois se stabiliser – au mieux – à son niveau actuel, et plus probablement redescendre à son niveau de 1995, voire en dessous si l’on considère les problèmes structurels de l’économie américaine.

Le Deutsche Mark devrait retrouver, et même améliorer sa position de 1995, et représenter entre 16 % et 18 % des réserves de change.

Les « autres monnaies » devraient, quant à elles, atteindre environ 18 % à 20 %, avec une forte hausse des « nouvelles monnaies » qui pourraient représenter jusqu’à 11-13 % du total.

Le franc français devrait au moins retrouver sa position de 1995, avec 2 % du total. Il n’est cependant pas impossible, et les mouvements sur les taux d’intérêt que l’on constate aujourd’hui rendent plausible cette hypothèse, qu’il puisse monter jusqu’à 4 % ou 5 %.

Résumons-nous : sur les quatre points les plus mentionnés dans la discussion autour de la survie de la zone euro, la réalité est très différente des discours que l’on entend à droite comme à gauche. Ce que l’on peut aujourd’hui affirmer est que :

- L’euro n’a pas engendré de croissance, et a même constitué un frein à cette dernière, faisant reculer l’Europe sur la scène économique mondiale. Depuis sa mise en place, l’Europe est devenue l’« homme malade » de l’économie mondiale, et ce phénomène ira s’accélérant avec les mesures prises pour tenter de préserver à tout prix l’existence de la zone.

- L’euro est, au minimum, transparent du point de vue de l’intégration économique européenne, et semble même avoir eu des effets négatifs sur celle-ci depuis 2007. Les logiques industrielles ont un poids bien plus important que les logiques monétaires.

- L’euro n’a nullement supprimé la spéculation ; il en a simplement changé le point d’application. Si des mesures sérieuses sont prises afin de la contrôler, elles porteront essentiellement sur les marchés de capitaux et sur la nature des opérations en leur sein. De telles mesures auraient aussi pu être appliquées dans le cadre du SME, et elles auraient certainement permis à ce dernier de traverser sans dommage les crises spéculatives de 1992 et 1993.

- La construction de l’euro ne s’est nullement faite contre le dollar. L’euro a conduit, en réalité, à un renforcement du poids du billet vert et à la constitution d’un duopole asymétrique qui favorise les Etats-Unis. Une dissolution de la zone euro n’aurait aucune conséquence dramatique de ce point de vue, et elle permettrait au contraire l’émergence plus rapide de nouvelles monnaies de réserve. Il est même probable que l’existence de la monnaie unique européenne constitue un obstacle à la mise en œuvre d’une véritable réforme du système monétaire international. Une réforme désormais ouvertement souhaitée par les BRICS et, en général, par nombre de pays dont les économies connaissent une forte croissance.